ballbet贝博BB娱乐狼堡:乳酸菌温和卸妆乳

贝博ballbet体育下载

原标题:爱美客(300896)年报点评:“嗨体”高增带动业绩高增,现金流强势+高比例分红 【东吴医药&社服零售】

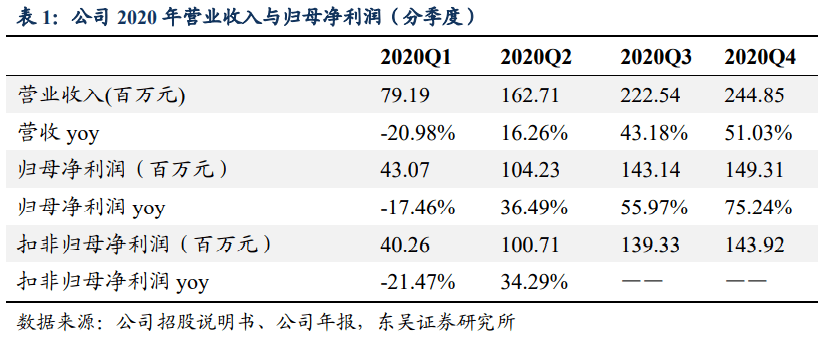

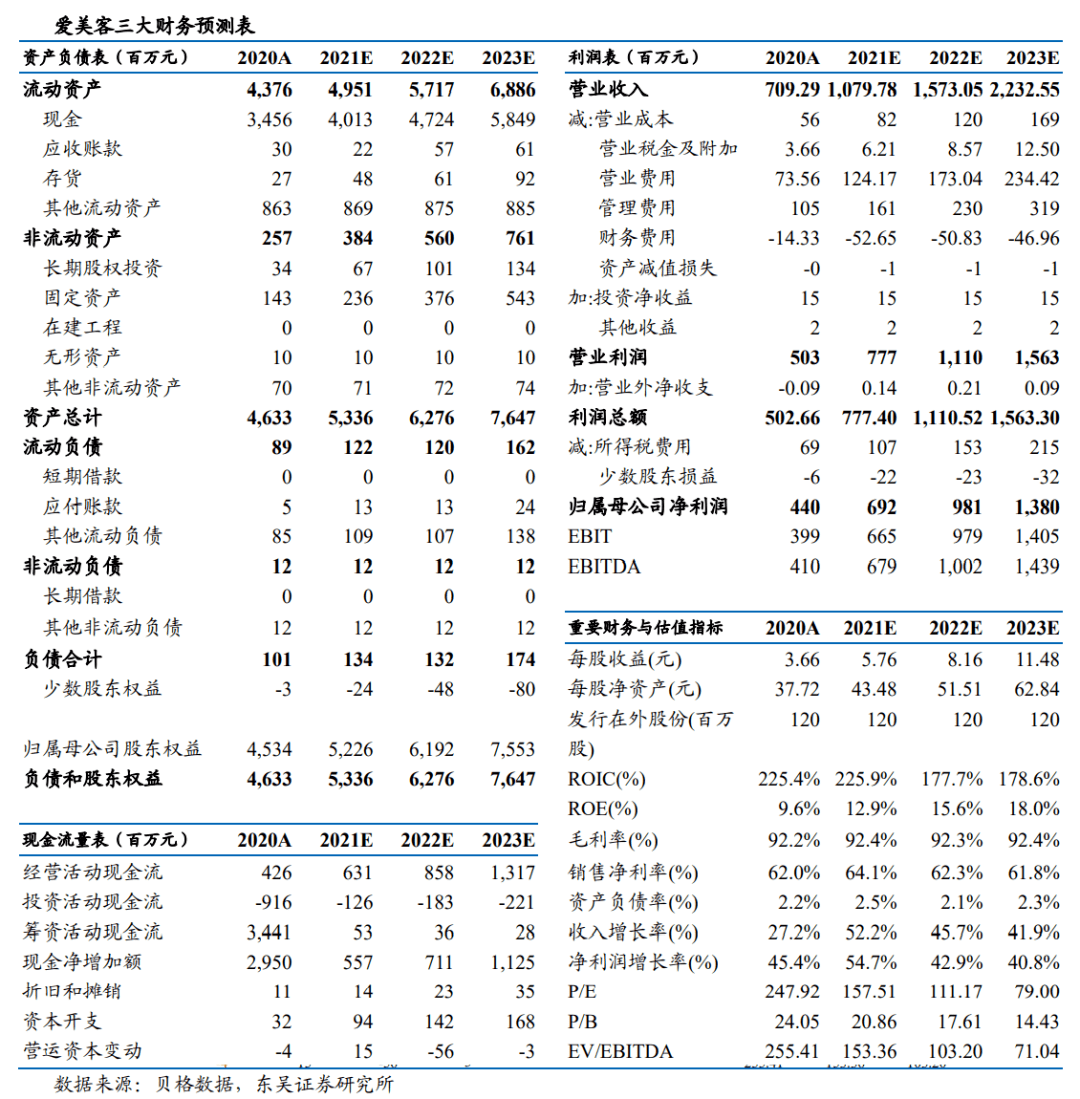

事件:公司发布业绩报告,2020年实现营业收入7.09亿元(+27.18%),实现归母净利润4.40亿元(+43.93%),实现扣非归母净利润4.24亿元(+42.95%),非经常性损益主要来自于政府补助、投资收益等。2020年Q4季度,实现营业收入2.45亿元(+51.03%),实现归母净利润1.49亿元(+75.24%),实现扣非归母净利润1.44亿元。

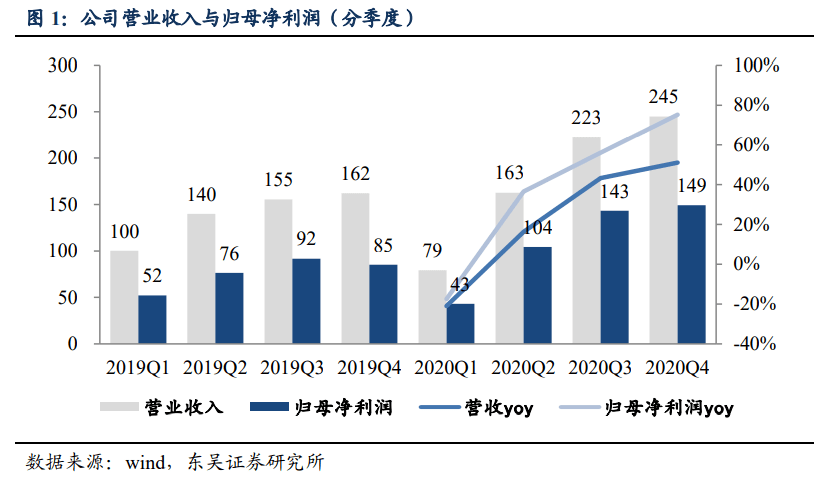

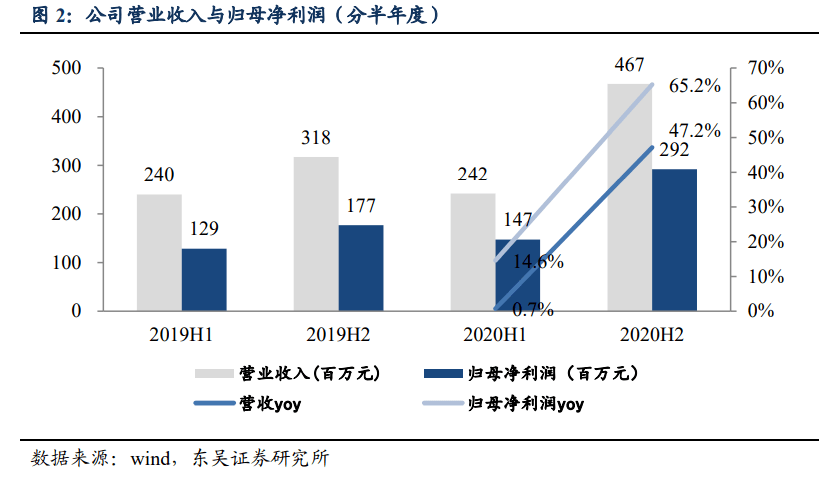

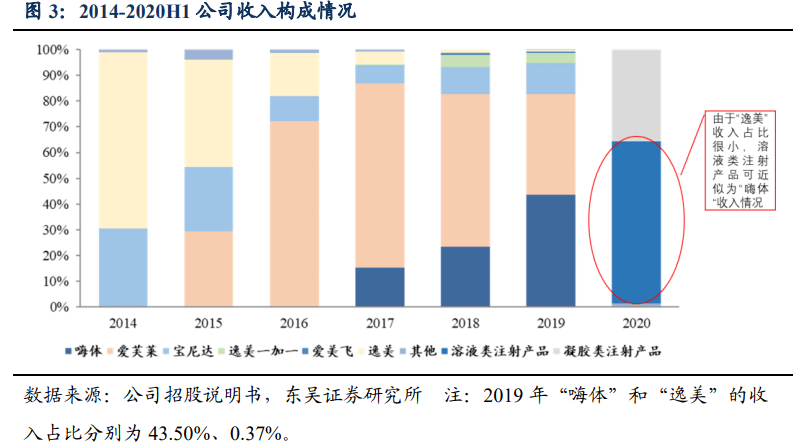

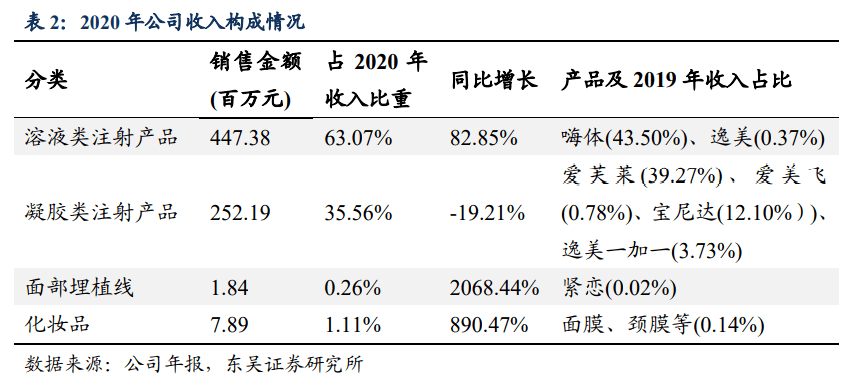

业绩略超预期,“嗨体”维持强劲增长。2020年公司受到疫情影响,一季度整体业绩承压,二季度以来迅速恢复,下半年强劲增长带动全年业绩增长。分季度看,Q1-Q4单季度公司收入分别同比变化-20.98%、+16.26%、+43.18%、+51.03%,归母净利润分别同比变化-17.46%、+36.49%、+55.98%、+75.25%,业绩逐季加快增长。分产品看,公司披露口径为溶液类注射产品、凝胶类注射产品、面部埋置线、化妆品,收入占比分别为63.07%、35.56%、0.26%、1.11%。其中,溶液类出售的收益4.47亿元(+82.85%),产品有“嗨体”和“逸美”,因“逸美”占比很小(2019年占总收入比为0.37%),可近似认为溶液类体现“嗨体”收入情况,主要受益于颈纹治疗继续渗透及同系列新产品“熊猫针”上市放量实现高增长。凝胶类出售的收益2.52亿元(-19.21%),最重要的包含“爱芙莱/爱美飞”、“宝尼达”等,主要受疫情影响较大,销售有所下滑。

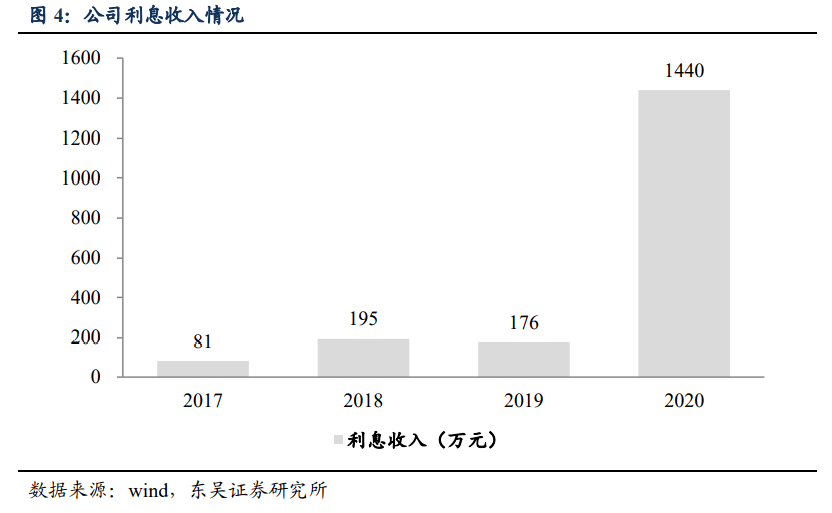

规模效应下净利率水平明显提升,利息收入与投资收益增厚业绩。2020年公司利润增速明显高于收入增速,主要由于规模效应下费用率下降和净利率提升、利息收入增加、投资收益增加等。费用率方面,由于规模效应优势、疫情导致部分营销活动减少等,销售与管理费用率显而易见地下降,2020年销售费用率为10.37%(-3.47pct),管理费用率为6.13%(-2.49pct);财务费用为-1433万元,主要由于公司于2020年9月上市募集资金34.35亿元后,现金增加带来利息收入增加,因此预计2021年利息收入将进一步增长。此外,2020年公司通过购买银行结构性存款带来投资收益1473万元。利润率方面,2020年公司销售毛利率为92.17%(-0.46pct),销售净利率为61.10%(+7.67pct),净利率水平明显提升。

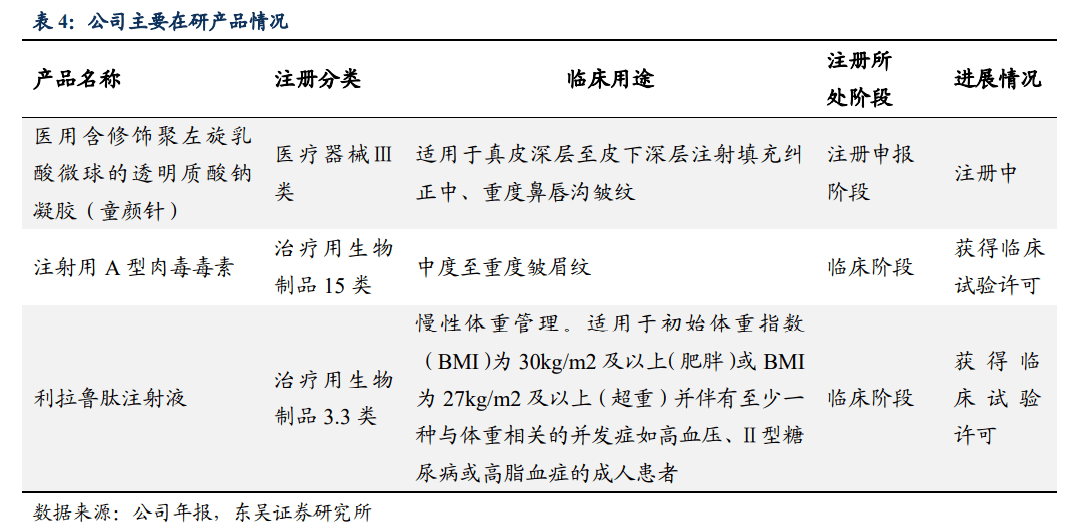

高额现金流与高比例现金分红彰显强大造血能力,在研重磅产品展现增长潜力。2020年,公司实现经营性现金流净额4.26亿元(+37.44%)。公司利润分配预案为:以总股本为基数,每10股派发现金红利35元(含税),以资本公积金向全体股东每10股转增8股。因此总计现金分红4.207亿元,占归母净利润比例高达95.67%,彰显公司良好的财务情况与持续稳健的盈利能力。在研产品方面,含聚左乳酸微球的透明质酸钠凝胶(俗称童颜针)进入注册审批阶段,注射用A型肉毒毒素、利拉鲁肽注射液正处临床试验阶段,潜在重磅产品有望再培育新增长点。

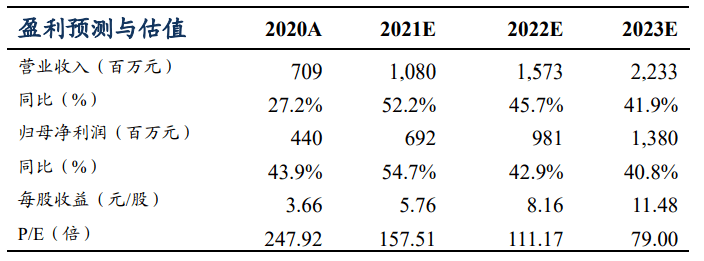

盈利预测与投资评级:我们预计2021-2023年公司营业收入分别为10.80/15.73/22.33亿元,归母净利润分别为6.92/9.81/13.80亿元,对应当前股价的PE分别为158/111/79倍。考虑到“嗨体”持续快速地增长,别的产品在疫情影响后恢复增长,以及利息收入与投资收益增厚业绩,上调盈利预测,维持“买入”评级。

风险提示:研发进度或没有到达预期的风险;市场推广没有到达预期的风险;整形医疗事故风险。

2020年,一季度公司业绩受到疫情不良影响较大,但公司也在疫情封锁期间及时作出调整和推进客户激活方案,迅速帮助下游机构突破线下场景限制,寻找业绩突破。虽疫情的控制和消费的复苏,二季度以来公司经营加速恢复,下半年的强劲增长带动全年业绩增长。公司不仅在疫情冲击现增长韧性,更进一步巩固了在行业内的竞争优势和市场地位。

分季度来看,公司收入与净利润增长逐渐加速,下半年恢复强劲增长。预计随疫情得到一定效果防控,公司业绩将有望保持快速增长。

“嗨体”是国内首款且唯一一款适应症用于颈纹修复的注射用透明质酸钠产品,差异化竞争优势使其具备强劲的市场竞争力。此外,“嗨体”同系列“熊猫针”为2020年6月发布,定位高端眼周抗衰明星产品。同系列新产品将应用范围扩大,将逐步加强“嗨体”的品牌价值,提升销量水平。

2019年“嗨体”的收入占比分别为43.50%。2020年,依据公司披露口径,溶液类注射产品收入占比63.07%,这中间还包括产品“嗨体”与“逸美”,由于“逸美”收入占比非常小,因此我们估计溶液类注射产品收入情况可近似为“嗨体”收入情况,其收入占比提升至63%以上,同比增速达82%以上,驱动公司全年业绩高增长。

2020年,公司产生财务费用-1433.47万元,其中利息收入为1439.77万元。本年度财务费用发生同比一下子就下降740.05%,主要由于公司于2020年9月IPO上市募集资金34.35亿元到账,现金增加后带来银行存款的利息收入增加。考虑到募集资金的现金到账时间近2020年第四季度,预计2021年公司利息收入将进一步增加。

公司2020年利润分配预案为:以股本120.20百万股为基数,向全体股东每10股派发现金红利35元(含税),送红股0股(含税),以资本公积金向全体股东每10股转增8股。因此合计派发现金股利4.207亿元,占2020 年公司归母净利润比例为95.67%;转增股本完成后,公司总股本增加至216.36百万股。

高比例现金分红彰显了公司持续、稳健的盈利能力和良好的财务情况,以及对未来发展的良好预期,同时体现了公司积极合理回报投资者,分享企业价值的实际行动。

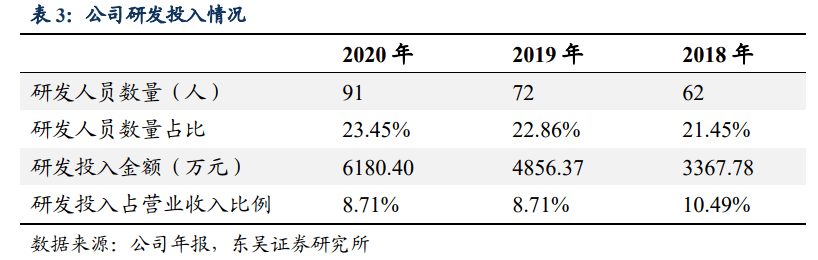

公司保持高比例研发投入和产品研究开发速度,在生物医用材料和生物医药研发方向不断开拓。2020年公司投入研发费用6180万元,占据营业收入比例为8.71%。

目前,公司在研产品“含聚左乳酸微球的长效透明质酸钠凝胶”(俗称童颜针)已进入注册申报阶段,合作研发的“注射用A型肉毒毒素”已获批临床试验,用于慢性体重管理的“利拉鲁肽注射液”已获得临床试验许可。公司通过持续的研发投入加速医美方向产品的研发工作,未来有望再推重磅品种,培育新增长点。

同时,公司通过加强对外投资和战略布局,2020年,公司与韩国DongBang MedicalCo.,Ltd成立合资公司东方美客(北京)科技发展有限公司,从事埋植线与缝合器械的研发和生产工作,已完成面部埋置线第二代产品的实验室阶段开发。公司通过投资取得杭州先为达生物科技有限公司2%股份,该公司围绕GLP-1靶点研究开发并拥有自主知识产权的长效注射产品及口服产品,未来有望在肥胖症治疗的市场之间的竞争中获得优势。此外,公司与山东诚创医药技术开发有限公司合作研发利多卡因丁卡因乳膏用于术前的局部麻醉,以提高患者临床体验感,进一步丰富医美产品线. 盈利预测与投资建议

我们预计2021-2023年公司营业收入分别为10.80/15.73/22.33亿元,归母净利润分别为6.92/9.81/13.80亿元,对应当前股价的PE分别为158/111/79倍。考虑到“嗨体”持续快速地增长,别的产品在疫情影响后恢复增长,以及利息收入与投资收益增厚业绩,上调盈利预测,维持“买入”评级。

2) 市场推广没有到达预期的风险。医美商品市场竞争日趋激烈,未来新产品上市可能面临更多阻碍,存在新品推广没有到达预期的风险。

3) 医疗美容整形意外事故的风险。由于医美整形机构良莠不齐,医美整形事故可能引发行业整顿,并打击消费者信心,因此导致行业增速下降。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。